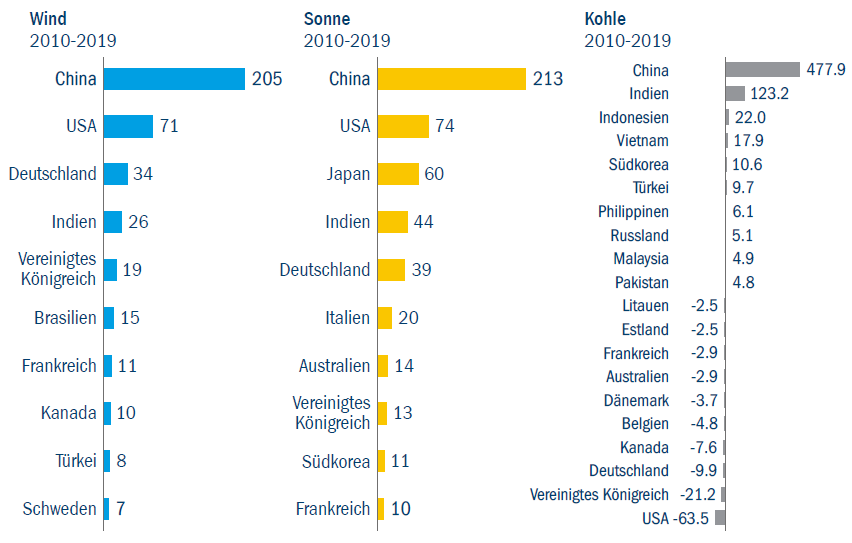

China ist ein zweischneidiges

Schwert: Einerseits ist das Land der

weltweite Spitzenreiter beim Ausbau

erneuerbarer Energien, denn seine

im letzten Jahrzehnt neu installierte

Kapazität (in Gigawatt) ist sowohl

im Bereich der Wind- als auch der

Solarkraft mehr als doppelt so hoch

wie die seines nächsten Verfolgers

(Abb. 1), andererseits hat es aber auch

im selben Zeitraum im internationalen

Vergleich die meiste zusätzliche

Kohlekraftkapazität aufgebaut, unter

anderem fast viermal so viel wie

Indien. Die chinesische Regierung

hat ihre Absicht bekundet, zum Ende

des laufenden Fünfjahresplans 2025

den Höhepunkt des CO2-Ausstoßes

zu erreichen.

Abb. 1: Ökostrommengen in China

Quelle: Bloomberg New Energy Finance, Stand: 2020.

Neue Kohlekraftwerke

mit einer Lebensdauer von 40 Jahren passen jedoch nicht gut zu dem Ziel,

bis 2060 klimaneutral zu werden. China

ist ein sehr fortschrittliches Land, das

riesige Möglichkeiten bietet, aber auch

widersprüchliche Signale aussendet.

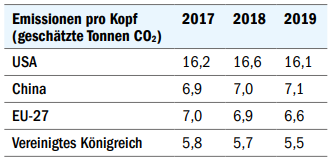

In absoluten Zahlen trägt China am

meisten zu den weltweiten Emissionen

bei.1 Dies ist jedoch hauptsächlich auf

seine Größe zurückzuführen. Betrachtet

man den CO2-Ausstoß pro Kopf, so liegt

das Niveau deutlich unter dem der USA

und entspricht in etwa dem der EU. Der

große Unterschied ist jedoch, dass in

der EU nach über einem Jahrhundert

steigender Emissionen nun der

Trend nach unten weist, während

dies für China nicht gilt (Abb. 2). Ein

weiterer bemerkenswerter Aspekt des

nationalen Emissionsvergleichs ist,

dass es sich um produktionsbezogene

Zahlen handelt.

Emissionen, die durch

die Produktion von Gütern in China

verursacht werden, fließen also auch

dann in den Fußabdruck Chinas ein,

wenn diese Güter in der EU oder den

USA konsumiert werden. Würde man

die konsumbezogenen Emissionen

pro Kopf betrachten, so würde China

vermutlich viel besser abschneiden

als die EU, die USA und das Vereinigte

Königreich.

Abb. 2: Emissionsvergleich

Quelle: Our world in data, Stand: 2020.

Angesichts der neuen

Klimaneutralitätsziele Chinas und

seiner bestehenden Spitzenposition

im Bereich der erneuerbaren

Energien (das Land produziert 70 % aller Sonnenkollektoren2 und die

Hälfte der Elektrofahrzeuge weltweit3

und liefert einen Großteil vieler für

die Batterietechnologie relevanter

Rohstoffe4) überrascht es nicht, dass

Anleger den chinesischen Markt

für erneuerbare Energien stärker

ins Visier nehmen.

Das wachsende

Anlegerinteresse, insbesondere

seitens der Anleger, die ganz bewusst

auf ökologische und soziale Aspekte

sowie eine gute Unternehmensführung

(Environmental, Social and

Governance, ESG) achten, hat dazu

geführt, dass die Unternehmen der

Nachhaltigkeitsberichterstattung

mehr Aufmerksamkeit widmen. So ist

derzeit der Einsatz von Zwangsarbeit

in den Lieferketten ein besonders

prominentes und heikles Thema.

Gegen Ende 2021 wird

voraussichtlich ein ausführlicherer

Dekarbonisierungsfahrplan bekannt

gegeben. Dieser könnte etwas mehr

Klarheit über die Zukunft der Kohle

schaffen und wird sich wahrscheinlich

auf drei Bereiche konzentrieren:

die CO2-Bepreisung, das grüne

Finanzwesen und Investitionen

in den technischen Fortschritt.

Diese Entwicklungen bergen das

Potenzial, dem jetzt schon äußerst

positiven Szenario zusätzlichen

Schub zu verleihen.

Das Marktvolumen der

Anlagemöglichkeiten ist enorm. Laut

Prognosen der Internationalen Agentur

für Erneuerbare Energien (International

Renewable Energy Agency, IRENA)

wären bis 2050 8.519 Gigawatt

Solarstromleistung erforderlich,

um die Erderwärmung gemäß dem

Pariser Klimaschutzabkommen auf

weniger als 2 °C zu begrenzen. Dies

entspricht einer Verachtzehnfachung

gegenüber dem Niveau von 2018.5

Mehr als die Hälfte der gesamten

installierten Solarstromleistung wird

sich voraussichtlich auf Asien und dort

überwiegend auf China konzentrieren,

während der Anteil Nordamerikas

und Europas nur auf 20 % bzw. 10 %

geschätzt wird.6 Die Vorhersagen

für die Onshore-Windkraft weisen in

dieselbe Richtung. Hier ist bis 2050

eine Leistung von 5.044 Gigawatt und

damit eine Verneunfachung gegenüber

dem Stand von 2018 erforderlich.

Die IRENA prognostiziert, dass sich

über die Hälfte dieser Kapazität

ebenfalls in Asien befinden wird.7

Angesichts der aktuellen

Ankündigungen, die auf einen

Sinneswandel bezüglich der

Energiewende hindeuten,

der Verbesserung der

Transparenzstandards und der

beachtlichen Vielfalt an Chancen

sind wir der Meinung, dass sich

eine Beobachtung des chinesischen

Markts lohnen kann. Vor allem für

ESG-orientierte, internationale Anleger

steht dies jedoch unter dem Vorbehalt,

dass die Lieferketten garantiert nichts

mit den Menschenrechtsverletzungen

zu tun haben, denen die Uiguren in

Xinjiang ausgesetzt sind.