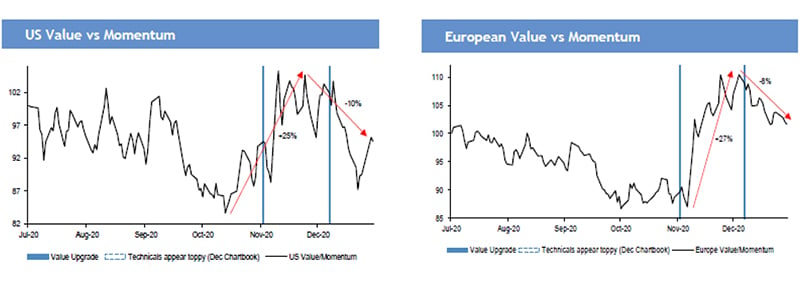

Substanzwerte übertrafen Momentumtitel im November um fast 30%, gaben dann aber bis Anfang 2021 ein Drittel dieser Outperformance wieder ab (Abbildung 1). Ist das Wahlergebnis in Georgia, das den Demokraten die Mehrheit im Senat bescherte, der Auslöser für diese Wende? Die US-Anleger glaubten nicht daran, dass die Demokraten die Kontrolle über den Senat gewinnen würden. Allerdings verprellte der frühere Präsident Donald Trump gemäßigte Wähler mit dem Vorwurf gestohlener Stimmen, was den Demokraten Auftrieb verschaffte. Mit der in einer Pattsituation ausschlaggebenden Stimme der Vizepräsidentin stellen die Demokraten jetzt die Mehrheit im Senat.

Abbildung 1: Substanzwerte im Vergleich zu Momentumtitel

Quelle: Bloomberg, Januar 2021

Mit einer solch dünnen Mehrheit in beiden Kammern des Kongresses wird es für die Demokraten jedoch immer noch schwierig sein, radikale Neuerungen durchzusetzen – zumindest bis zu den Zwischenwahlen 2022. Zu diesem Zeitpunkt werden die Republikaner 21 Senatssitze zu

verteidigen haben, während es bei den Demokraten nur 13 Sitze sind.1 Bis dahin kann die Präsidentschaft von Joe Biden lediglich subtile Veränderungen bewirken. Allerdings ist er eine bekannte Größe, nachdem er unter Barack Obama acht Jahre lang als Vizepräsident tätig war. Wir können reflationäre politische Maßnahmen, Infrastrukturausgaben und einen Fokus auf erneuerbare Energien erwarten, die sich allesamt expansiv auswirken werden. Das jüngste Konjunkturpaket in Höhe von 900 Milliarden US-Dollar2 wird voraussichtlich um ein weiteres Konjunkturpaket ähnlicher Größe erweitert.

Laut den Senatsvorschriften benötigen die meisten Gesetzesvorhaben zu ihrer Verabschiedung 60 Stimmen; eine Verschleppungstaktik (Filibuster) soll vermieden werden. Davon ausgenommen sind die Abstimmung des jährlichen Haushalts und die Ernennungen für den Supreme Court. Bis zu den Zwischenwahlen könnte die Regierung Biden weitere Konjunkturmaßnahmen und einige Steuererhöhungen erzwingen, aber ohne Mitwirkung der Republikaner kann sie keine kontroversen Gesetzesänderungen verabschieden. Dies wird wahrscheinlich zu einer Fortsetzung der Politik zur Wiederöffnung der Wirtschaft, zum Vorantreiben der Impfungen sowie zu fiskalischen und geldpolitischen Anreizen führen. All dies dürfte den Trend in Richtung Reflation und Substanzwerte verstärken.

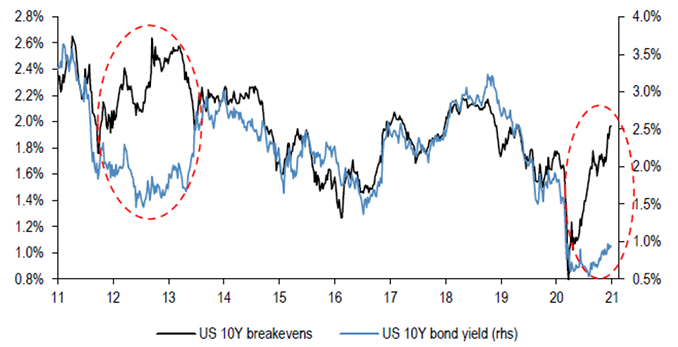

Die Nebenwirkungen sind höhere Inflationserwartungen und dadurch höhere Anleihenrenditen. Abbildung 2 zeigt die Abhängigkeitsbeziehung zwischen der Break-Even-Inflationsrate und der Rendite für zehnjährige US-Schatzanleihen. Diese Lücke könnte sich zumindest teilweise schließen.

Abbildung 2: Zehnjährige US-Break-Even-Inflationsrate und zehnjährige Anleihenrenditen

Quelle: Bloomberg, Januar 2021

Zum ersten Mal seit der globalen Finanzkrise sind die US-Inflationserwartungen, gemessen an den fünfjährigen Break-Even-Inflationsraten, über den entsprechenden Wert für die nachfolgenden fünf Jahre (5Y5Y-Break-Evens) gestiegen.3 Obwohl sie derzeit gering ist, deutet sie darauf hin, dass die Anleger über einen mittelfristigen Wiederanstieg der Inflation nachzudenken beginnen.

Es ist überraschend, wie viele Menschen glauben, dass die Renditen wegen der quantitativen Lockerungen nicht steigen können. Die Korrelation zwischen den Anleihenrenditen und der Ausrichtung des Aktienmarktes ist tatsächlich positiv. Die allgemeine Einschätzung für das Jahr 2018 war, dass die Anleihenrenditen von 1,5% auf 3% steigen und es zu einer Verkaufswelle am Markt kommen würde. Tatsächlich verbesserten sich die Renditen in den ersten neun Monaten des Jahres von 2% auf 3% und die Aktienkurse stiegen.4 Danach kam es zu einer Verkaufswelle bei den Aktien, weil die Einkaufsmanagerindizes aufgrund der Unsicherheit über den Welthandel und der Erklärung des Präsidenten der US-Notenbank Jerome Powell, die Zinsen seien noch weit von der Neutralität entfernt, einbrachen.5

Der wichtigste Punkt ist nicht die Höhe der Renditen, sondern der Anlass für die jeweilige Veränderung. Wenn ein Anstieg der Renditen auf Annäherungstendenzen, die Entspannung von Handelsstreitigkeiten, steigende Rohstoffpreise, die Ausweitung der Geldmenge in China und andernorts sowie nachhaltig verbesserte Einkaufsmanagerindizes zurückzuführen ist, so wird dieser Anstieg als positiv betrachtet. Aus diesem Grund glauben wir nicht, dass eine Veränderung der zehnjährigen US-Rendite – beispielsweise ein Anstieg von 1% auf 1,5% oder sogar 1,75% – unbedingt als negativ wahrgenommen werden sollte.

Trotz einer erneuten Zunahme der COVID-19-Fälle und der Lockdowns in ganz Europa verbessern sich gegenwärtig die Konjunkturdaten: Das französische Verbrauchervertrauen verbesserte sich im Dezember 20206 und auch die Einzelhandelsumsätze und die Auftragseingänge im fertigenden Gewerbe in Deutschland erlebten einen Anstieg.7 Die ISM-Einkaufsmanagerumfrage verzeichnete für Dezember mit Werten von 67,9 für die Auftragseingänge und 77 für die gezahlten Preise ein starkes Ergebnis.8 Die BIP-Nowcast-Prognose der Federal Reserve Bank of Atlanta deutete angesichts der jüngst beschlossenen fiskalischen Anreize Mitte Dezember auf ein BIP-Wachstum von 9% für das vierte Quartal 2020 sowie ein sehr starkes erstes Quartal 2021 hin.9

Bei den Sektoren dürfte zyklische Technologie wie etwa Halbleiter gut abschneiden. Aufsichtsrechtliche Verschärfungen werden sich anstelle einer umfassenden Regulierung des Technologiesektors eher auf einzelne Vollstreckungsmaßnahmen und Durchführungsverordnungen beschränken. Finanzwerte profitieren offensichtlich von steigenden Renditen. Versorger sind wegen der grünen Agenda ebenfalls attraktiv. US-Präsident Biden wird künftig regelmäßig das Pariser Klimaabkommen – in das er als eine seiner ersten Amtshandlungen wieder eintrat10 – und erneuerbare Energien zur Sprache bringen. Dies dürfte sich für einen großen Teil der Versorger positiv auswirken. Weniger attraktiv in einem Umfeld steigender Renditen sind das Gesundheitswesen, die Basiskonsumgüter und die Medienbranche.

Zwischen der Performance des Technologiesektors und seinen relativen Gewinnrevisionen hat sich eine große Lücke aufgetan. Es wäre falsch zu behaupten, die Gewinne im Technologiesektor würden nicht steigen, doch sie steigen weniger schnell als die der übrigen Wirtschaft. Manch einer spricht von einer Technologieblase. Dem stimmen wir jedoch nicht zu. Wir befinden uns nicht in den Jahren 2000-2001. Strukturell ist die Lage noch immer solide und es finden nach wie vor Aktienrückkäufe statt. Allerdings lieferte der Technologiesektor 2020, begünstigt durch einen starken Rückgang des Diskontsatzes um 100 Basispunkte, außergewöhnliche Renditen.11 Sollte die Coronapandemie nun ihre Bedeutung für die Preisbildung allmählich verlieren, dann wird der übrige Markt neu bewertet. Die Gewinne des Technologiesektors werden strukturell weiterhin steigen, der Rest des Marktes wird jedoch schneller wachsen.

Die Gewinne im Gesundheitswesen und die Kursentwicklung sind eng miteinander verbunden. Die Branche scheint günstig und hat eine gute Ertragsdynamik. Das politische Risiko ist nicht hoch, da die Demokraten keine ausreichende Mehrheit haben, um drastische Reformen des US-Gesundheitssystems durchzuführen. Über die nächsten ein bis zwei Jahre werden sich die Gewinnverhältnisse der Branche allerdings negativ entwickeln, und in diesem Szenario dürfte eine Outperformance hier schwer abzusehen sein, besonders wenn der US-Dollar schwächer ist. Die Aktienperformance wird der relativen Gewinndynamik folgen.

Für einige Portfolios betrachten wir sorgfältig unser Engagement in zyklischen Konsumgütern: unter anderem Automobile, Luftfahrt und Reisen sowie Finanzwerte, Bergbau, Stahl und das Baugewerbe. Etwa ab dem zweiten Quartal dieses Jahres werden die Ersparnisse der Haushalte, die sich über das vergangene Jahr aufgebaut haben, die Wirtschaft erreichen. 2020 schoss die Geldmenge überall in die Höhe und ist dem Einkaufsmanagerindex tendenziell um rund neun Monate voraus. Das ist bei den Anleihenrenditen, die eng mit den Einkaufsmanagerindizes korreliert sind, noch nicht eingepreist.

Traditionelle zyklische Werte haben sich bereits gut entwickelt. Die Anleihenrenditen sind noch ein Stück weit von den Inflationsprognosen entfernt. Die quantitativen Lockerungen könnten verhindern, dass die US-Anleihenrenditen wieder auf 2,5% bis 3% zu steigen. Ein Anstieg auf 1,5% oder höher ist jedoch mehr als wahrscheinlich. Diese Bewegung wird in Europa weniger extrem ausfallen, da die Europäische Zentralbank beabsichtigt, alle von den europäischen Regierungen in diesem Jahr begebenen Anleihen sowie weitere Anleihen im Wert von 350 Mrd. Euro zu kaufen.12 Unterdessen wird die US-Notenbank 600 Mrd. US-Dollar weniger kaufen als die Regierung an Anleihen begibt, sodass der Renditeeffekt in den USA wesentlich stärker ausfällt. Die Anleiheemissionen der Regierungen befinden sich auf Kriegsniveaus.

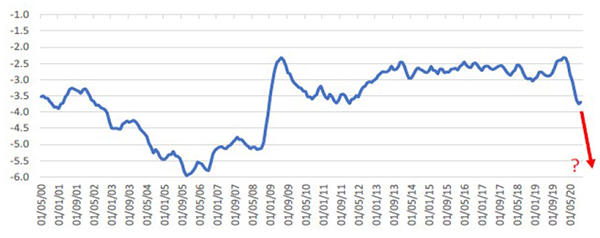

Abbildung 3: US-Handelsbilanz, % BIP, rollierender Drei-Monats-Zeitraum

Quelle: Bloomberg, Juli 2020

Nach 40 Jahren mit Haushalts- und Leistungbilanzdefiziten von rund 3% wird das US-Haushaltsdefizit im Jahr 2021, nach ähnlichen Niveaus im Jahr 2020, zwischen 15% und 20% liegen.13 Das Defizit könnte über Jahre nahe an zweistelligen Werten bleiben. Die US-Notenbank erklärte, dass auch bei einer Rückkehr zur Vollbeschäftigung weiterhin die Konjunktur stimulieren wird, da sie von einer flachen Phillips-Kurve ausgehe. Notenbankpräsident Jerome Powell führte aus, dass er die Stimulierung auch dann fortsetzen würde, wenn der Kern-Preisindex für Eigenbedarfsausgaben (Core PCE) über 2% steige, da das Ziel nunmehr darin bestehe, eine mittelfristige durchschnittliche Inflation zu erreichen. Da der Core PCE in den vergangenen elf Jahren unter 2% geblieben ist, ist anzunehmen, dass die US-Notenbank in den kommenden Jahren einen doppelt so hohen Core PCE (d. h. 4%) tolerieren wird, um den 15-Jahres-Durchschnitt wieder zurück auf 2% zu bekommen.14

Dies unterscheidet sich deutlich von der Politik der letzten Jahrzehnte. Eine anhaltend expansive Geldpolitik der US-Notenbank wird starke Ströme von Offshore-Dollars sicherstellen, die den Welthandel stärken (Abbildung 3) und Investitionen in den Schwellenländern sowie ein zunehmendes Wachstum und steigende Anlagenrenditen in diesen fördern.

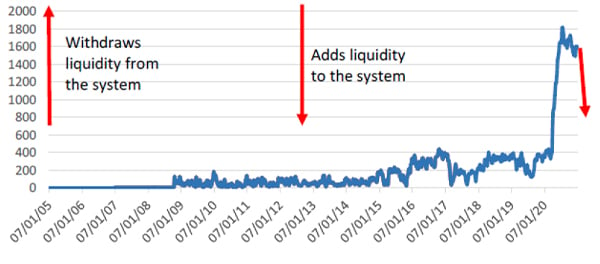

Das Zusammenwirken von quantitativen Lockerungen in Höhe von 700 Mrd. US-Dollar und Inanspruchnahmen der Staatskasse in Höhe von 800 Mrd. US-Dollar kann in den kommenden Monaten ein kräftiges Wachstum der Geldmenge garantieren. Die Banken selbst gingen mit dreimal so viel Kapital und der doppelten Liquidität in den Lockdown, als sie während der globalen Finanzkrise vorweisen konnten (Abbildung 4). Die Zahl der Zahlungsrückstände ist gesunken und die Kreditvergabe dürfte von künftig stark ansteigen. Dies ist ein bedeutender Unterschied zu den Erfahrungen während der Finanzkrise, als das sinkende Kreditvolumen 80% des positiven Liquiditätseffekts der quantitativen Lockerungen aufwog.

Abbildung 4: Schatzeinlagen bei der US-Notenbank (Mio. USD)

Quelle: Bloomberg, Juli 2020

Es herrscht Einigkeit darüber, dass es keine bedeutsame Inflation geben wird und dass die Anleihenrenditen nicht sehr stark steigen können. Die auf eine Durchschnittsinflation ausgerichtete Politik der US-Notenbank bedeutet jedoch, dass sehr hohe Inflationsniveaus toleriert werden, bevor die Zinsen steigen oder die US-Notenbank beginnt, die quantitativen Lockerungen einzudämmen. Vor einem Jahr lagen die US-Renditen bei 1,9%. Obwohl sie zwischenzeitlich viel tiefer gesunken waren, liegen sie jetzt trotz der umfassendsten fiskalischen und monetären Anreize aller Zeiten nur bei 1%.15 Warum könnten sie nicht wieder auf ihren Stand vom Beginn des Jahres 2020 zurückkehren, wenn der Einfluss der Coronapandemie auf die Preisbildung langsam nachlässt?

Die Kurve kann jedoch darüber hinaus nicht unendlich viel steiler werden, da sich Anleihenanleger andernfalls in den Carry-Trade stürzen würden. Wenn die kurzfristigen Zinsen bei null bleiben, kann die Kurve nicht so viel extremer ausfallen. Ab Mitte dieses Jahres dürfte sich eine gewisse Normalisierung abzeichnen. In den nächsten zwei Wochen werden weitere Schecks in den US-Haushalten eintreffen. Mehrere Millionen Menschen warten immer noch auf das Eintreffen des ersten Schecks über 1.200 US-Dollar.16 Diese fiskalische Freigiebigkeit führte dazu, dass sich die US-Nettoverschuldung von 75% des BIP im Jahr 2019 auf 98% im Jahr 2020 aufblähte und 2021 einen Stand von 110% erreichen könnte.17 Wenn die Regierung Biden ihre Mehrheit bei den Zwischenwahlen ausbauen will, könnte sie mehr tun.

Die Zentralbanken wollen vielleicht nicht mehr tun, die Regierungen aber höchstwahrscheinlich schon. Das zweite Halbjahr wird mit besseren Einkaufsmanagerindizes und hoffentlich ohne weitere Erschütterungen durch COVID-19 beginnen. Selbst wenn sie keine weitreichenderen quantitativen Lockerungen betreiben, werden die Zentralbanken ihre gegenwärtige Politik nicht umkehren und zunehmend hinter die Kurve zurückfallen. Dies zeichnet sich bereits in den starken Schwankungen bei Bitcoin und im Volumen der Börsengänge ab. Wahrscheinlich werden wir eine neue Etappe der Rallye von Substanzwerden beobachten, wenn der Markt beginnt, Hochrechnungen für das zweite Halbjahr 2021 anzustellen. Es wird möglicherweise nicht so extrem wie 2016, da die Positionierung nicht so extrem ist wie damals. Zyklische Werte und Rohstoffe erlitten 2015 einen gewaltigen Zusammenbruch, als man befürchtete, dass China in eine Rezession eintreten und der Renminbi abwerten würde. China unternimmt nicht so viel wie Ende 2015, um die Umkehrung der Situation herbeizuführen. Unternehmenswerte brachen im vergangenen Jahr nicht so stark ein wie Ende 2015. Die Zentralbanken waren während der Pandemie sogar noch stärker engagiert, was bedeutet, dass sich die Anleihenrenditen möglicherweise nicht verdoppeln, sondern beispielsweise nur bis auf 1,5% steigen.

Die Kreditvergabestandards der Banken werden gelockert. Die Fähigkeit der Banken zur Unterstützung der Wirtschaft normalisiert sich. Es ist kaum überraschend, dass der Kreditmarkt angesichts der überall in die Höhe schießenden Geldmenge in guter Verfassung ist. Die Umlaufgeschwindigkeit des Geldes brach im letzten Jahr zusammen. Wenn sie sich aber stabilisiert und dann wieder anzieht, wird dies wahrscheinlich zu Inflationsdruck führen. Dies ist anders als in Japan, wo die Umlaufgeschwindigkeit des Geldes aufgrund von Immobilien- und sonstigen Verlusten seit Jahren sinkt, zumal die Banken diese nicht anerkennen. Der Schuldenabbau wurde zu einem Teufelskreis und die Lebensgeister kehrten in Japan nie zurück. In den USA hingegen beschleunigt sich das Lohnwachstum wieder und die Preise für Wohnimmobilien steigen. Das Kurs-Gewinn-Verhältnis des Marktes ist positiv mit den Gewinnrevisionen korreliert. Solange sie positiv bleiben, werden die Bewertungen unterstützt.

Die weltwirtschaftlichen Überraschungsindizes bleiben sehr hoch. Sie sind es bereits seit sechs Monaten, zeigen aber keine Anzeichen für eine Umkehrung. Gewöhnlich folgen Gewinnüberraschungen mit der Zeit den wirtschaftlichen Überraschungen, und obwohl die Gewinnrevisionen auf 10-Jahres-Hochs liegen, hinken sie noch immer den wirtschaftlichen Überraschungen hinterher. Dies deutet darauf hin, dass der Konsens sich eher im positiven als im negativen Bereich bewegt. Dasselbe Bild ergibt sich, wenn man die relativen Gewinnrevisionen von zyklischen Werten im Vergleich zu defensiven Werten betrachtet. Bei der Beurteilung des Gewinnwachstums in den USA und in der Eurozone sind Analysten in der Regel zu optimistisch. Einzig in den Jahren der Konjunkturerholung 2003 und 2009-2010 waren Broker zu konservativ. Bei Konjunkturerholungen in Jahren mit einer Trendwende kommt es gewöhnlich zu einer Korrektur der Gewinnprognosen nach oben und nicht nach unten. Es spricht vieles dafür, auf das Gewinnwachstum im Jahr 2021 zu vertrauen. Die Prognosen könnten möglicherweise noch übertroffen werden.

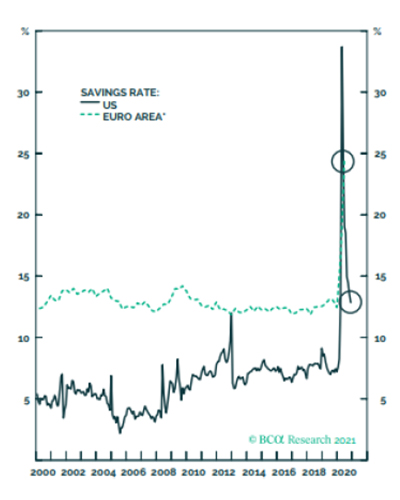

Abbildung 5: Die Verbraucher haben Geld

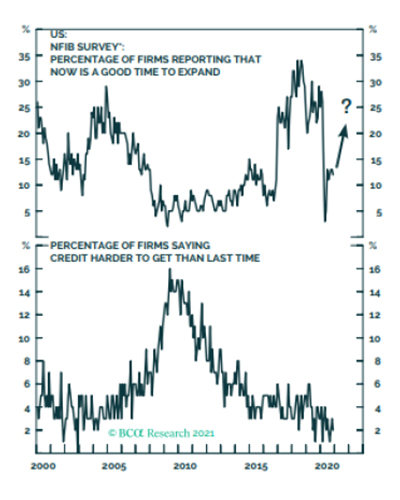

Abbildung 6: Unternehmen müssen investieren, um ihre Produktionsleistung zu anzukurbeln

Source : Eurostat/BCA Research, 2021

Source : National Federation of Independent

Business/BCA, 2021

Wenn die Renditen von US-Anleihen stark steigen, kommt dies dem US-Dollar zugute. Als risikoarme Währung dürfte der US-Dollar in einem globalen Reflationsszenario weiter abwerten. Es besteht eine klare umgekehrte Korrelation zwischen dem globalen Aktienmarkt und dem US-Dollar. Dies gilt besonders für Schwellenländer. Die Schwellenländer erleben wirkliche Rallyes nur dann, wenn der US-Dollar fällt. Ein schwächerer US-Dollar gibt wiederum dem Wechsel zum Reflationshandel weiteren Auftrieb.

Das nächste Jahr sieht angesichts eines kräftigen Wirtschaftswachstums, gekoppelt an geldpolitische und fiskalische Anreize, für Risikoanlagen äußerst positiv aus. Die Verbraucher werden dank der Ersparnisse, die sie während der verschiedenen Lockdowns angesammelt haben, wieder reisen und Geld ausgeben (Abbildung 5). CEOs und CFOs, die sich derzeit mit Ausgaben und Investitionen zurückhalten, werden beginnen, die zunehmende Verbrauchernachfrage vorwegzunehmen, und die Investitionsausgaben mithilfe der erleichterten Kreditbedingungen steigern (Abbildung 6). Die Unternehmensgewinne werden sich unterdessen kräftig erholen (Abbildung 7).

Abbildung 7: Kräftiges Gewinnwachstum im Jahr 2021

Quelle: BCA Research, Juli 2020

Das Jahrzehnt nach dem Ende der globalen Finanzkrise war durch eine Hausse im US-Dollar und die Outperformance der Industrieländer gegenüber den Schwellenländern sowie die Outperformance von Wachstumswerten gegenüber Zyklikern und Finanzwerten geprägt. Das makroökonomische Bild ändert sich jetzt und der US-Dollar wird wahrscheinlich mittelfristig abwerten, was sich im Allgemeinen unterstützend auf Schwellenländeranlagen, zyklische Aktien und Substanzwerte auswirken wird. Das US-Haushaltsdefizit wird viel größer sein als dies bei einem von den Republikanern kontrollierten Senat der Fall gewesen wäre. Dies schwächt den US-Dollar, da die USA durch eine höhere Gesamtnachfrage – und höhere Staatsausgaben – genötigt sein werden, die Produktionslücke viel schneller zu schließen, als dies ansonsten geschehen wäre. Dadurch wird die inländische Inflation in die Höhe getrieben und wird, wenn die US-Notenbank keine Maßnahmen ergreift, die realen Zinssätze weiter nach unten drücken, was wiederum den US-Dollar schwächt.

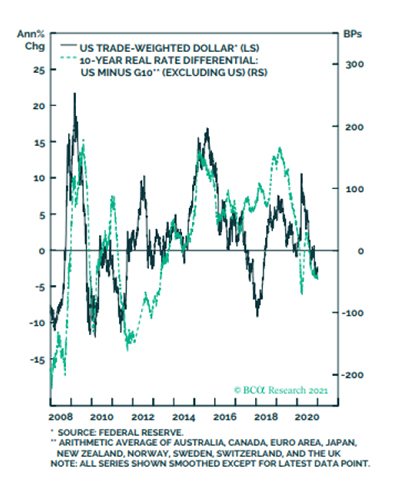

Das US-Leistungsbilanzdefizit erleichtert die Finanzierung von Investitionen. Wenn das Haushaltsdefizit auf einem hohen Niveau bleibt, werden ausländische Anleger eine höhere Risikoprämie für US-Anlagen in Form von höheren Renditen und/oder einem niedrigeren Wechselkurs einfordern. Da sich die US-Notenbank vorgenommen hat, die Zinssätze (und die Renditen) auf einem niedrigen Niveau zu halten, wird der Wechselkurs des Dollars entsprechend nachgeben müssen (Abbildung 8).

Abbildung 8: Der US-Dollar und die realen Zinssätze

Biden hat die Erhöhung der Körperschaftsteuer- und der Einkommensteuersätze zugesagt (Abbildung 9). Das mag im ersten Jahr nicht leicht durchzusetzen sein, aber nach den Zwischenwahlen könnte es einfacher werden.

Abbildung 9: Präsident Bidens Steuerplan im Vergleich

Quelle: KPMG, Dezember 2020

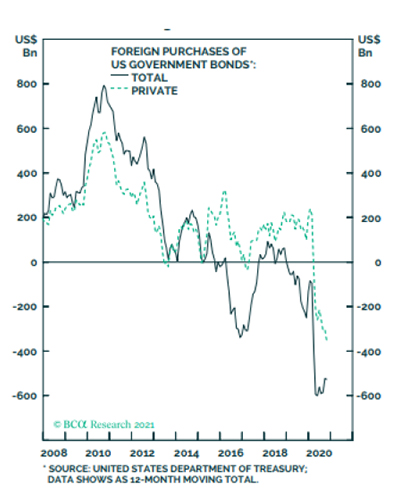

Dies wird die Kapitalrendite von US-Anlagen senken und möglicherweise ein weiterer Grund dafür sein, dass US-Aktien für ausländische Anleger weniger attraktiv werden (Abbildung 10).

Abbildung 10: Es mangelt an ausländischen Anlegern

Quelle: US-Finanzministerium, Dezember 2020

Die beiden größten Volkswirtschaften der Welt erholen sich schnell. China hat seine Produktionsleistung bereits über das Niveau von vor der Pandemie gesteigert, während die laufende Produktionsquote in den USA nur 0,9% darunter liegt, wenn die Nowcast-Prognose der Federal Reserve Bank of Atlanta für das BIP im vierten Quartal korrekt ist.18 Doch auch wenn sich die Volkswirtschaften in diesem Jahr wieder öffnen, werden die Dinge nie wieder genauso sein wie zuvor. Werden Geschäftsreisen wieder das frühere Niveau erreichen oder Büroangestellte jemals wieder in vollem Umfang von Büros in Stadtzentren aus arbeiten? Ist der Einzelhandel in den Haupteinkaufsstraßen auf Dauer geschädigt? Der Einzelhandel beschäftigt in den USA und im Vereinigten Königreich rund 10% aller Arbeitnehmer, von denen die meisten in Ladengeschäften arbeiten.

Die (Gewinn-) Renditeprämie für Technologieaktien liegt gegenüber der Rendite für zehnjährige US-Schatzanleihen auf dem Niveau von 2,5%, wobei die letzten vier Marktkorrekturen vorweggenommen wurden. Es könnte daher zu gewissen kurzfristigen Turbulenzen kommen. Abgesehen davon jedoch deuten eine lockere Geldpolitik, neue fiskalische Anreize und eine Erholung der Volkswirtschaften darauf hin, dass es zu früh ist, um bei Aktien grundsätzlich vorsichtig zu sein.