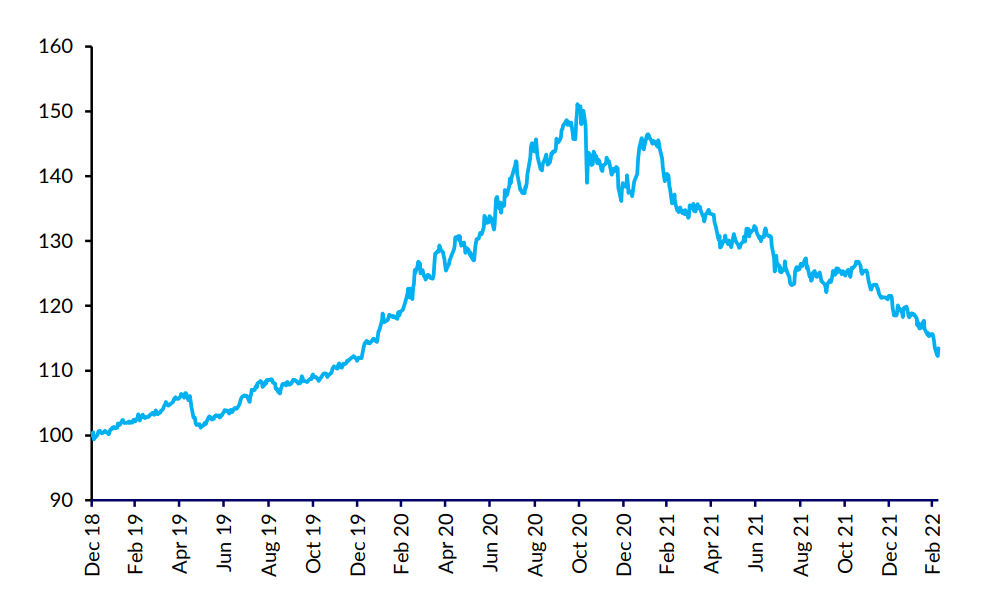

Seit dem Ende des dritten Quartals 2021 habendieSchwellenländer eine beträchtliche Marktvolatiliäterlebt,eine erhebliche Stilrotation weg von Growth hin zu Value (Abbildung1).

Abbildung 1: MSCI Emerging Markets Growth zu Value–relativer Gesamtrendite-Index (in USD)

Quelle: MSCI, Stand: Februar 2022

Da wir unseren Schwerpunkt auf hochwertiges Wachstum legen, hat diese massive Rotation in Substanzwerte als Gegenwind gewirkt. Beruhigend ist dabei, dass wir ähnliche Situationen schon aus der Vergangenheit kennen. Die Konzentration auf unseren Anlageprozess war schon immer entscheidend für unseren langfristigen Erfolg: Bereits Ende2016, nach dem Wahlsieg von Donald Trump, und auch im zweiten Halbjahr 2018, nach den erhöhten Handelsspannungen zwischen den USA und China, überschatteten makroökonomische Sorgen die attraktiven Fundamentaldaten solider Unternehmen. Bei Schwellenländeraktien als Anlageklasse kam es ganz generell zu einer ähnlichen Rotation weg von Wachstums-und hin zu Substanzwerten. Dies waren die einzigen Phasen in der langen Geschichte unsererStrategie, in denen das Abwärtsrisiko nicht wirksam verringert wurde. Doch da wir uns auch in diesen Phasen auf Qualität und die Bewertungen konzentrierten, waren wir für die anschließende Markterholung und die folgenden Phasen einer Outperformance in den Jahren 2017 und 2019 ideal aufgestellt. Dies zeugt von der Validität unseres Ansatzes.

Aktuell beherrscht diemakroökonomische Volatilität die Schwellenmärkte und überschattet die Fundamentaldaten. Konkret ist die Volatilität die Folge ganz unterschiedlicher Ereignisse und Probleme, darunter die regulatorische Neuausrichtung in China, die Auswirkungen der Covid-19-Politik, die makroökonomische Entwicklung in Brasilien, die Inflationssorgen, die Straffung der geldpolitischen Zügel und zuletzt der russische Einmarsch in die Ukraine. Das hat uns als fundamentale Bottom-up-Anleger vor eine Herausforderung gestellt. Wir bleiben jedoch fest davon überzeugt, dass die Aktienmärkte langfristig von den Unternehmensgewinnen bestimmt werden. Kurzfristig könnte die makroökonomische Volatilität zwar andauern, letztlich wird sich die Fokussierung auf die Fundamentaldaten jedoch auszahlen.

In China hat der Markt unseres Erachtens auf die regulatorische Neuausrichtung überreagiert. Viele der Ankündigungen lesen sich wie Wunschzettel von Regierungen der Industrieländer, beispielsweise kartellrechtliche Bestimmungen oder die Einschränkung monopolistischen Verhaltens und der Nutzung von Verbraucherdaten durch große Technologiekonzerne. Wir glauben, dass die erste Phase der Regulierung hinter uns liegt, die Risikoprämie für Aktien, die sich aus der nationalen Regulierung ergibt, scheint nun eingepreist. Das bedeutet, dass nun die nächste Phase bevorsteht, bei der es um die Umsetzung der Regulierungsvorschriften geht. Diese Phase dürfte weniger volatil sein. Bei den politischen Maßnahmen im Immobiliensektor sind Anzeichen für eine Lockerung zu erkennen, beispielsweise mit Blick auf die Verfügbarkeit von Hypothekenkrediten. Auch diese Entwicklung ist zunehmend positiv. Da 2022 außerdem in China gewählt wird, rechnen wir mit einer moderaten geld-und fiskalpolitischen Lockerung, nicht mit groß angelegten Konjunkturanreizen–und genau das haben wir bisher auch gesehen. Unseres Erachtens hat Chinas Null-Covid-Politik die Wirtschaft gebremst, in diesem Bereich sind nun Fortschritte zu erkennen.

In Brasilien war das makroökonomische Umfeld 2021 schwierig: Sorgen über die Auswirkungen der pandemiebedingten Ausgaben auf den Staatshaushalt, die Inflation und die Zinsentwicklung sowie die Unsicherheit mit Blick auf die Wahlen belasten die Stimmung. Angesichts der makroökonomisch bedingten Verwerfungenauf Einzeltitelebene bleiben wir vorsichtig. Langfristig stehen wir Brasilien insgesamt jedoch positiv gegenüber, denn sowohl beim Unternehmergeist als auch bei der Art der Unternehmen und Geschäftsmodelle, die neu auf den Markt kommen, sind Veränderungenfestzustellen. Die aktuellen Bewertungen sind Ausdruck eines verstärkten makroökonomischen Risikos, das bald den Höhepunkt erreichen dürfte. Nach unserem Dafürhalten hat die Zentralbank angesichts der zunehmenden Inflation die richtigen Schritte unternommen. Genau das entgegengesetzte Vorgehen ist in der Türkei zu beobachten, die dort ergriffenen Maßnahmen haben jedoch als Bremsklotz für den Aktienmarkt gewirkt. Anzeichen dafür, dass sich der Zinserhöhungszyklus dem Ende nähert, sowie die kooperativen Äußerungen beider Parteien haben die Sorgen rund um die Wahlen beschwichtigt. Rückblickend betrachtet hätten wir unsere übergewichtete Position in Brasilien schon früher im vergangenen Jahr reduzieren können. Interessanterweise war dieses Land jedoch in diesemJahr einer der bisher stärkeren Märkte.

Die Ereignisse in Russland sind ganz klar ein „Schwarzer Schwan“, ein folgenschweres, kaum vorhersehbares Ereignis. Zu Jahresbeginn 2022 waren wir in unserem Basisszenario von einer wahrscheinlichen Annexion der Ostukraine und möglichen Sanktionen ausgegangen. Daher haben wir im Januar unseren Anteil an Sberbank abgestoßen. Wir sahen zwar das Extremrisiko eines russischen Einmarschs, gingen jedoch nicht davon aus, dass es tatsächlich dazu kommen würde. Nach dem Einmarsch begannen wir damit, sämtliche Engagements abzustoßen, soweit dies bei den herrschenden Liquiditäts-und Marktbeschränkungen möglich war. Glücklicherweise war unser verbliebenes Engagement gering und wurde anschließend abgeschrieben–die Auswirkung lag bei unter 40Basispunkten. Wie erwartet wurde Russland in dieser Woche aus dem Schwellenländeruniversum ausgeschlossen.

Makroökonomische Variablen haben den Markt ganz eindeutig kurzfristig belastet. Sie haben zu einem Risikoabbau im Anlageuniversum geführt, und der daraus resultierende Abverkauf hat massive Verwerfungen auf Einzeltitelebene ausgelöst. Die Folge war eine kurzfristig schwache Aktienperformance. Wir konzentrieren uns weiterhin auf die Fundamentaldaten und die Bewertungen. Das Umfeld nach dem Krieg wird sich auf die Inflation auswirken und die Preise für Nahrungsmittel und Treibstoff steigen lassen. Die Verbraucher sowohl in den Schwellenländern als auch weltweit werden das schmerzlich spüren. In diesem Umfeld verstärken wir unser Engagement in Inflationsgewinnern, beispielsweise Finanzdienstleister und Rohstoffproduzenten. Dabei konzentrieren wir uns aber weiterhin auf strukturelle Wachstumschancen. Unser Schwerpunkt liegt auf einem „Barbell“-Portfolio, um im aktuellen Umfeld profitieren zu können. Wir haben uns schon früher in derartigen Situationen befunden. Im Auge des Sturms mag es ungemütlich sein, aber unsere Anlagephilosophie und unser Anlageprozess haben uns immer geleitet und sich in ähnlich volatilen Zeiten letztlich als erfolgreich und überlegen erwiesen.