-

Malgré la crise du coût de la vie, nous sommes convaincus que l’économie britannique se porte mieux qu’elle ne le laisse penser

-

Certes, des obstacles macroéconomiques existent, mais, à nos yeux, le sentiment est excessivement négatif et les marchés peuvent évoluer très rapidement

-

En tant qu’investisseurs patients, nous allons porter notre regard au-delà des six prochains mois pour nous concentrer sur les fondamentaux à long terme des entreprises

Ceux d’entre vous qui sont en âge de se rappeler la période 1978-79 n’auront pas oublié que nous avions connu alors l’« Hiver du mécontentement »1, dont l’une des images les plus frappantes reste cette photo de Leicester Square couvert d’ordures à la suite d’une grève des éboueurs (aujourd’hui appelés « agents de collecte des déchets »), tandis que, surplombant cette scène, on pouvait voir à l’affiche des célèbres cinémas de la place Les Dents de la mer 2 et Damien : La Malédiction 2. Etait-ce prémonitoire ? En tous cas, le message était approprié.

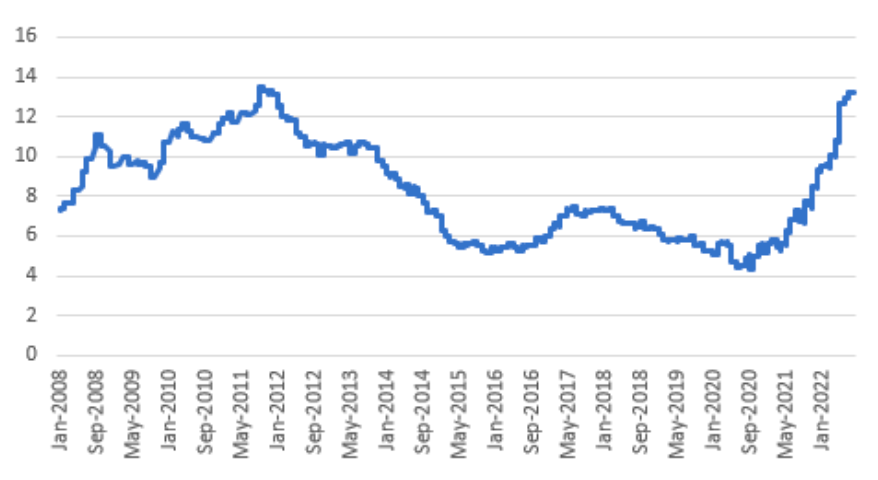

Dans le sillage de ces classiques de l’horreur, Andrew Bailey, le gouverneur de la Banque d’Angleterre (BoE) prédit aujourd’hui un hiver du même acabit, à l’heure où le Royaume-Uni connaît une crise du pouvoir d’achat sur fond de flambée des prix, avec une inflation à deux chiffres pour la première fois depuis le début des années 19802, et de mouvements sociaux tous azimuts3. En 1978, le groupe anglais Ian Dury & The Blockheads chantait un morceau de circonstance, intitulé « What a Waste » (Quel gâchis), mais pour toutes les raisons indiquées plus haut, et en dépit de la hausse quasi ininterrompue de l’indice d’appauvrissement – la somme du taux de chômage et du taux d’inflation – depuis deux ans outre-Manche (Figure 1), c’est une autre chanson des Blockheads qui retient notre attention : « Reasons to Be Cheerful, Part 3 » (Des raisons de se réjouir, partie 3).

Contrairement à ce que le titre du morceau laisse penser, les Blockheads n’ont jamais sorti de partie 1 ou 2. Néanmoins, nous ne manquons jamais une occasion de voir les choses du bon côté. En décembre 2019, à la veille du retrait du Royaume-Uni de l’Union européenne, nous avions publié un article intitulé « La terre que le temps avait oubliée »4, dans lequel nous avancions que l’éclaircissement de la situation sur le front du Brexit favoriserait un rebond du marché actions et, sur le long terme, une réévaluation des entreprises britanniques cotées. Puis, en mai 2021, lorsque le monde a commencé à sortir de la pandémie de Covid, nous avons écrit un article intitulé « Le public est de retour »5, dans lequel nous notions le vif regain d’intérêt des investisseurs pour le Royaume-Uni. Et aujourd’hui, malgré tout ce que nous avons évoqué précédemment, nous persistons à penser qu’il y a des raisons de se réjouir… partie 3 !

Figure 1 : Indice d’appauvrissement au Royaume-Uni

Source: Bloomberg, 2022

Bien entendu, partout dans le monde, les pays connaissent des difficultés – dont beaucoup sont communes à tous – et la perspective qu’un grand nombre de consommateurs et de familles britanniques soient à la peine est bel et bien réelle. Mais si l’on regarde sous le capot, les données de l’économie britannique sont très solides :

- Les ménages disposent d’une réserve de dépenses équivalant à 11% du PIB au regard de l’excédent d’épargne et de la marge de manoeuvre en termes de crédit à la consommation

- Les entreprises non financières ont un excédent de trésorerie suffisant pour leur permettre de faire face sans encombre à une érosion des liquidités comparable à celle de 2008-2009

- Début 2022, les banques affichaient des ratios de fonds propres près de quatre fois plus élevés qu’avant la crise financière mondiale, et même dans l’éventualité d’un choc comparable à celui de 2008, elles disposent de fonds propres Tier 1 deux fois plus importants qu’en 2007

- L’échéance de la dette publique britannique est la plus longue de tous les pays développés – et deux fois plus élevée que l’échéance moyenne des pays de l’OCDE, qui s’établit à huit ans

- Contrairement à l’époque de la crise financière mondiale, le risque de récession n’est pas exacerbé par des fragilités financières, de sorte que la reprise économique n’est pas conditionnée par la nécessité de renflouer les bilans

- L’indice PMI britannique a surperformé au cours de six des sept derniers mois6

Ainsi, même si la BoE et M. Bailey mettent souvent en avant l’inflation et la possibilité d’une récession – dans quelle mesure cela se reflète-t-il réellement dans l’indice d’appauvrissement ? –, il y a de multiples raisons de se réjouir :

1. Tout d’abord, le Royaume-Uni continue d’offrir d’excellentes opportunités aux investisseurs, qui affluent des quatre coins de la planète pour prendre pied dans des entreprises britanniques sous-évaluées bien qu’elles comptent parmi les plus performantes au monde, comme en témoigne la hausse du nombre de fusions-acquisitions, en dépit des facteurs géopolitiques et de la situation macroéconomique précaire. En fait, dans un récent article du Times7, un investisseur en private equity basé à New York s’est montré quelque peu surpris de constater que les Britanniques étaient aussi pessimistes envers leur économie, soulignant que si les gouvernements vont et viennent, les atouts du Royaume-Uni – tenant à la qualité de ses marchés de capitaux, de son écosystème de conseillers et de juristes et de sa main-d’oeuvre, ainsi qu’à son positionnement avantageux en termes de fuseau horaire – n’étaient, selon lui, nullement remis en question par les multiples difficultés actuelles. A la date de cet article, 36 nouvelles émissions avaient été lancées par des sociétés britanniques cotées, un volume inédit depuis le début de la pandémie de Covid, et cinq autres ont depuis été mises sur le marché8.

2. Le tableau n’est pas aussi sombre qu’il n’y paraît. Les indicateurs économiques PMI britanniques sont plus robustes que leurs homologues américains et européens, et le Royaume-Uni est plus à même d’être autosuffisant que d’autres marchés. Les économies qui ont pu dépendre de sources externes pour leur approvisionnement en énergie, mais aussi en termes de demande globale, de défense militaire et/ou de politique monétaire, par exemple, sont plus exposées au risque de crise économique et politique. La plupart des économies – et pas seulement le Royaume-Uni – sont confrontées à un choc des matières premières et des chaînes d’approvisionnement, doublé d’une crise du pouvoir d’achat, mais les ménages britanniques sont bien moins endettés qu’ils ne l’étaient au début de la pandémie et leur épargne est globalement plus importante, tandis que la croissance des salaires reste forte et la richesse immobilière atteint un niveau record.

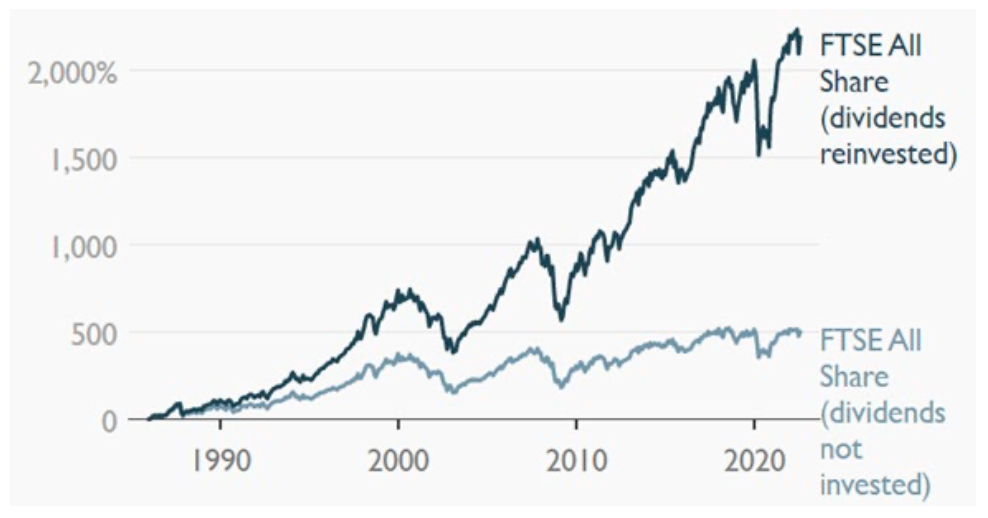

3. Les actions britanniques continuent de briller par les avantages qu’elles procurent en termes de réinvestissement des dividendes (Figure 2). C’est un aspect que l’on avait oublié lors du long marché haussier qui a suivi la crise financière mondiale.

Figure 2 : les avantages de l’effet cumulatif

Source : The Times, 6 août 2022

Et si vous ne nous croyez pas, nous pouvons prendre d’autres exemples. Comme nous l’avons mentionné plus haut, les économies par trop enclines à renoncer à leur autonomie en matière d’énergie, de défense et de politique monétaire sont plus exposées au risque de crise économique et politique. Comme l’a écrit Ambrose Evans-Pritchard dans le Daily Telegraph plus tôt dans le mois9, « l’Allemagne s’est elle-même placée devant une crise politique d’ampleur historique en externalisant tout : son approvisionnement en énergie auprès de la Russie de Poutine, sa demande globale auprès de la Chine de Xi Jinping, sa défense militaire auprès des Etats-Unis et sa politique monétaire auprès de la BCE… ce à quoi Paul Achleitner, l’un des membres du conseil de la Deutsche Bank,

a répondu en termes lapidaires qu’il n’était « pas très fair-play de le souligner ».

Conclusion

Après avoir appelé à l’optimisme à l’égard des actions britanniques une fois que l’incertitude entourant le Brexit s’est dissipée, puis à nouveau à l’issue du choc du Covid, nous mettons aujourd’hui en avant des raisons de se réjouir alors que nous sommes confrontés à une crise du coût de la vie. Si le sentiment actuel du marché est comparable à celui de l’été 2020, lorsqu’il n’y avait encore aucun espoir sur le front des vaccins, n’oublions pas que les marchés changent rapidement d’humeur.

Cependant, en tant qu’investisseurs de conviction, nous nous devons de mettre en garde contre le risque d’un investissement trop hâtif. Soucieux d’obtenir de solides rendements ajustés du risque, nous sommes suffisamment patients pour continuer à nous concentrer sur les fondamentaux des entreprises, en attendant que la valeur intrinsèque à laquelle nous croyons soit révélée. L’achat d’actions implique une détention à long terme et une gouvernance de qualité sachant que les pertes à court terme ne remettront pas en cause la valeur intrinsèque à long terme. Nous voulons être là le moment venu.