"Non importa che il gatto sia bianco o nero, l'importante è che acchiappi i topi" – Deng Xiaoping1

Deng Xiaoping è spesso considerato l’architetto della Cina moderna, avendo sostenuto un

approccio pragmatico allo sviluppo economico e sposato il sistema di libero mercato delle

economie occidentali. Tuttavia, molti dei principi da lui sostenuti sono stati in apparenza

capovolti negli ultimi mesi, e i mercati hanno iniziato a domandarsi se il sistema economico nato

dalle riforme di Deng alla fine degli anni ’70 stia per cambiare definitivamente.

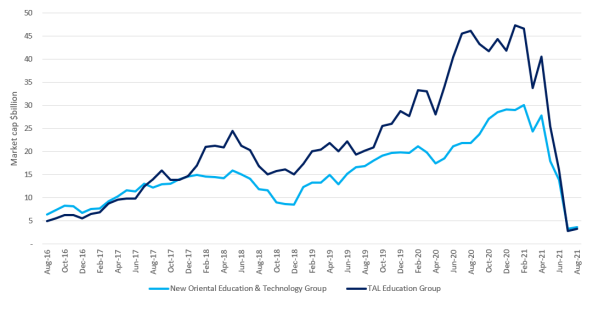

A innescare questi timori è stata l’azione normativa riguardante le aziende cinesi di istruzione

doposcuola, che avevano riscosso grande favore presso gli investitori azionari per via della

solida domanda espressa dai genitori, interessati ad avvantaggiare i propri figli in un sistema

scolastico altamente competitivo. Tuttavia, di recente questo idillio è stato bruscamente

interrotto, poiché la nuova regolamentazione ha di fatto reso questo un settore senza scopo di

lucro. Ciò ha ridotto il mercato di riferimento per queste aziende da 100 miliardi di dollari a 25

miliardi di dollari2

, erodendo di svariati miliardi le capitalizzazioni di mercato di imprese di

istruzione come New Oriental e TAL Education (Figura 1). Benché le congetture in merito a un

intervento normativo proseguissero da anni, il passaggio all’attività non profit costituisce uno

scenario molto sfavorevole che pochi investitori avevano previsto.

Figura 1: Aziende di istruzione doposcuola (capitalizzazione di mercato, miliardi di dollari)

Fonte: Bloomberg, al 13 agosto 2021

Una volta che le acque si saranno calmate, il divieto di svolgere attività a scopo di lucro per le

società di istruzione potrebbe un giorno essere considerato uno spartiacque nella storia del

mercato cinese; inoltre, nel contesto di altri cambiamenti normativi che attendono le grandi

imprese tecnologiche del paese, potrebbe trattarsi del più chiaro segnale di intenti finora

trasmesso riguardo alla transizione verso un diverso tipo di modello di crescita economica. Il

governo cinese ritiene sempre più importante privilegiare la qualità della crescita piuttosto che la

quantità; un problema che vuole affrontare, in particolare, è l’aumento delle disuguaglianze

sociali, specialmente nelle tre aree che suscitano maggiori preoccupazioni nella classe media:

istruzione, alloggi e assistenza sanitaria. Le imprese private altamente redditizie che offrono

servizi di doposcuola, per i quali le famiglie hanno speso il 7-9% del loro reddito nel 20173,

difficilmente saranno viste di buon occhio sotto questo nuovo regime. Adesso è diventato

importante il modo in cui il gatto acchiappa il topo, non solo il fatto che è in grado di

acchiapparlo.

Cina: prima innovare, poi regolamentare

Europa: prima regolamentare, poi non innovare

Stati Uniti: prima innovare, poi non regolamentare4

Europa: prima regolamentare, poi non innovare

Stati Uniti: prima innovare, poi non regolamentare4

Al tempo stesso, la nuova regolamentazione è stata anche fonte di volatilità di mercato per i

colossi tecnologici cinesi. Nel corso dell’ultimo decennio aziende come Alibaba e Tencent sono

state all’avanguardia della “new economy” cinese, promuovendo la digitalizzazione

dell’economia del paese con ecosistemi tecnologici in grado di sfidare quelli degli omologhi

leader statunitensi. Grazie al successo dell’innovazione e alla crescita esponenziale, al picco di

febbraio le società di Internet costituivano quasi la metà dell’MSCI China Index.5

In passato la Cina ha lasciato i settori liberi di sperimentare nelle fasi iniziali al fine di alimentare

la crescita, per poi regolamentare la loro attività di fronte alle prime difficoltà. Adesso è il turno

dei titoli tecnologici. Molti problemi che le autorità stanno cercando di risolvere sono analoghi a

quelli che riguardano le società statunitensi: antitrust, sicurezza dei dati e diritti dei lavoratori. La differenza è che in Cina introdurre nuove norme è generalmente più facile e l’assenza di lunghi

giri di consultazione può dare l’impressione di mosse improvvise e avventate. Nonostante la

crescente regolamentazione, è importante non confondere l’azione normativa con quella che ha

causato il ribasso delle aziende di istruzione. Nel caso delle big tech, è molto probabile che il

governo cinese si renda conto di avere effettivamente bisogno di imprese a scopo di lucro per

realizzare un altro dei suoi obiettivi politici: quello di una maggiore autosufficienza tecnologica,

un traguardo che è diventato sempre più urgente dal 2018, quando l’ex presidente degli Stati

Uniti Donald Trump ha avviato la sua azione di contenimento nei confronti della Cina mediante

politiche incentrate sulla tecnologia. Pechino desidera ancora che le aziende tecnologiche

prosperino, ma vuole che lo facciano in modo tale da soddisfare i suoi obiettivi politici.

"Attraversare il fiume tastando le pietre"6

Arriviamo così all’impatto di mercato di questi provvedimenti, che inducono molti operatori a

domandarsi se il nuovo regime non precluda di fatto gli investimenti in Cina. Si potrebbe

sostenere che è troppo presto per trarre una conclusione tanto drastica. Le recenti allusioni di

alcuni esponenti del governo suggeriscono che l’impegno verso i principi basati sul mercato

persisterà, con il divieto estremo di svolgere attività a scopo di lucro limitato probabilmente al

solo settore dell’istruzione. Tuttavia, è ragionevole aspettarsi ripetuti interventi legislativi in altre

aree, via via che i regolatori cercano di interpretare e attuare la nuova enfasi posta dal governo

sull’autosufficienza tecnologica, la decarbonizzazione e la riduzione delle disuguaglianze sociali.

Ancora una volta, l’economia cinese continua a evolvere, e le imprese operanti nei settori sotto

esame dovranno modificare i loro modelli di business. La maggior parte di esse riuscirà a

guadare il fiume, ma non è chiaro quale sarà il loro profilo di redditività nei prossimi tre-cinque

anni. A fronte della significativa incertezza che pesa su oltre il 40% del mercato azionario della

Cina, i multipli che gli investitori sono disposti a pagare per i titoli cinesi sono destinati a

diminuire. Di conseguenza, abbiamo chiuso la nostra posizione in Tencent, dopo aver detenuto

il titolo per molti anni.

Non dobbiamo dimenticare, tuttavia, che la Cina è la seconda più grande economia del mondo e

che permangono opportunità di crescita, anche al mutare del regime economico. Alcune delle

nostre società in portafoglio, che sono quotate altrove, hanno una significativa esposizione alla

Cina, e rimaniamo ottimisti sulle loro prospettive di crescita, specialmente laddove i ricavi sono

allineati ai nuovi obiettivi politici. Ad esempio, i piani di decarbonizzazione della Cina saranno

probabilmente vantaggiosi per i produttori di veicoli elettrici, e a sua volta per un fornitore come

la nostra partecipata TE Connectivity, che genera un quinto dei propri ricavi nel paese.

Analogamente, l’altra faccia della medaglia del divieto imposto dal governo sulle attività di

doposcuola è stato l’annuncio di nuove politiche volte a promuovere una maggiore

partecipazione alle attività sportive, che dovrebbe giovare a un’altra delle nostre posizioni,

Adidas, per la quale la Cina rappresenta un quarto del fatturato.

Altre opportunità si presenteranno nel tempo, ma preferiamo aspettare che il quadro politico

diventi più chiaro: non abbiamo ancora attraversato completamente il fiume.